小小一个意外险,都这么多暗坑

意外险,一般来说是个人必备保险里最便宜的。

但别以为便宜就可以闭着眼睛买买买。

麻雀虽小,坑点却不少。

早期一些大公司的意外险,做成了附加险形式,捆绑销售,保险责任不多,却卖出了“天价”。

这两年,互联网上的意外险,凭着物美价廉,成了大家的好选择。

但低价路线不好走,赔付率hold不住,所以很多产品卖个两三年就停售了。

城头变幻大王旗的同时,有些产品打着低价路线,开始暗搓搓的搞事情。

大家习惯了,评估一款产品好坏,看保险责任,看价格,看健康告知。

但是,几十页的保险合同、几十项的条款,保险公司想要搞点事情,还是很容易的。

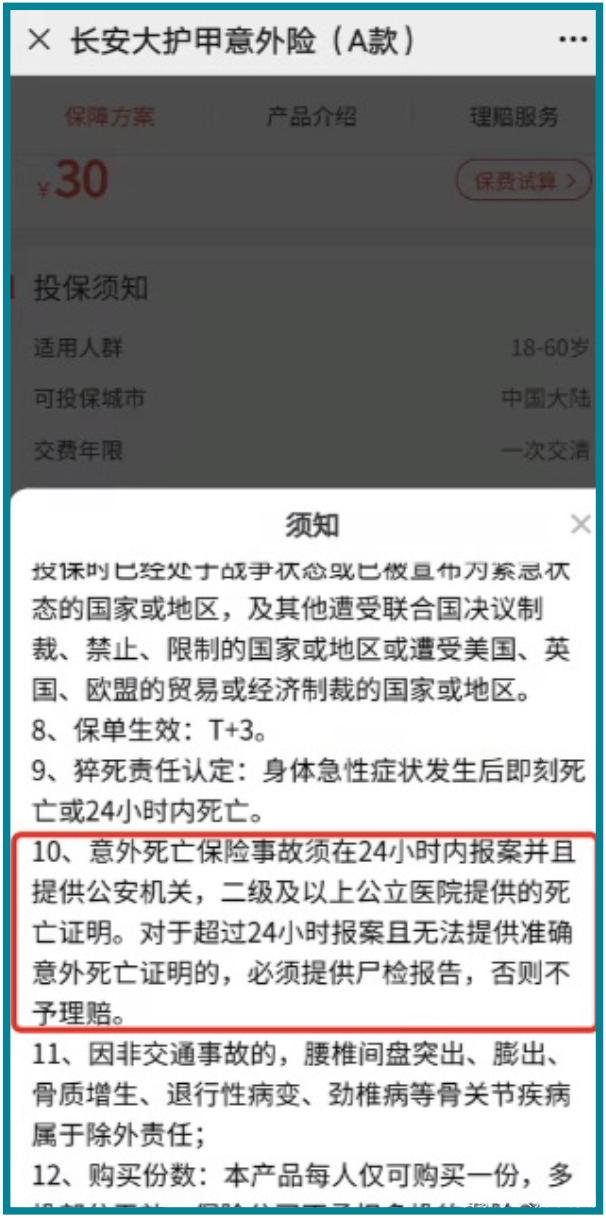

比如前两天刚跟大家说的X护甲A款。

意外死亡这事儿,本就来得突然。

跟疾病死亡还不一样,好歹大家还有个心理预期,是有所准备的。

但意外死亡谁能被提前预知?

一旦发生,家人必定六神无主伤痛万分,哪里还能镇定的想起去报案,甚至连保单存在都不得而知。

但按照保险公司的要求,“对于超过24小时报案且无法提供准确意外死亡证明的,必须提供尸检报告,否则不予理赔。”

且不说,死亡证明的开法,上面具体写啥,很多时候大家都没有经验,怎么写才能符合意外死亡的要求,一旦不符合,还要尸检,这又涉及到法医等一系列的问题。

失去亲人的伤痛还不够,还要叠加这些,其实真的是过于苛刻了。

万一人已经火化了,根本无法尸检,那又当如何?

眼睁睁地被拒赔,几十万上百万拿不到,谁甘心?

如果说上面那个产品关于“意外死亡”的要求可能是保险公司之前因为一些赔案的battle,导致保险公司加了这么苛刻的要求,那么下面这个产品对于意外险保额的要求,则有点故意而为的意思了。

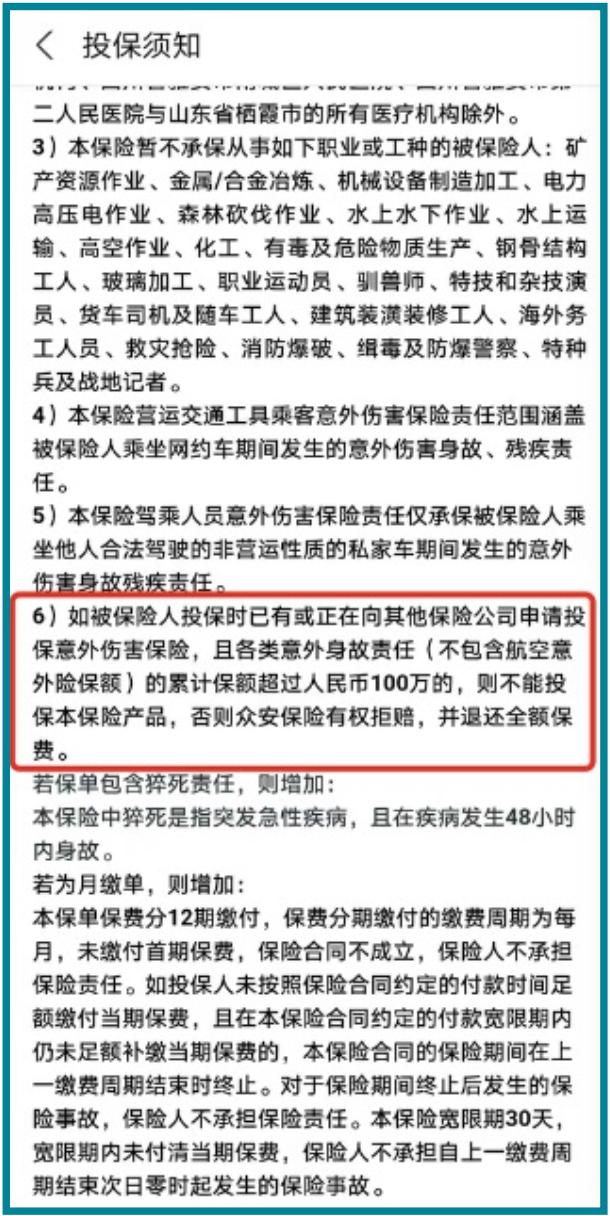

这是XX宝上主打的“无忧保综合意外性”的投保须知:

首先,城市中青年对保险的接受度已经很高了,而随着收入增加、负债增高,对保额的需求自然也水涨船高。

一年赚个几十万并不是少数,那对这样的人群,对保额的需求,超过百万太正常不过了。

现在的高性价比意外险,一般都限定保额,100万。

所以大家为了省点钱,可能会通过购买多款产品的方式来满足自己的保额需求。

其次,大家买的保险里,七七八八的,可能都带着点意外保额。

比如,车险的“座位险”,驾乘险等等,这都是妥妥的意外险大类里的。

再比如,定期寿险,因为意外导致的死亡或者全残,也是赔偿的,有些重疾险,身故责任也能涵盖意外身故一项,而这些赔偿,都可以被算作“意外身故责任”。

还有一些公司,其实也是有雇主福利给到员工的,意外险便宜又大碗,所以公司给买点意外险也挺正常的。

所以这么算下来,能顺利获赔这个产品的人数又大大减少了。

而这些并没有在该产品的投保流程里被重点提示,反而是隐藏在投保提示里,需要大家额外点击一下,再去仔细查找才能看到。

而即便是点进去了,也未必能看到这一条。

因为这个产品的投保提示提示很长,有好几屏。

有一条被飘红了,大家的注意力肯定在那边。

至于加粗提示,其实对着屏幕,粗和不粗的视觉冲击力,并没有改善多少。

反正如果你不知道这个要求,就是钱可以交,如果出事儿不赔,把保费退给你。

这宗买卖,有点意思。

钱我收了,没出事儿都归我,出事儿了你把交的钱退回去。

挺一本万利的。

就跟有些大神,说给我一万块,你孩子一定能考上重点中学,要是考不上我退钱给你一样。

赌概率玩儿呢。

保险公司若是真的觉得骗保猖狂,大可把这条公示挂高一点,抑或降低保额,让骗保的看不上这点蚊子腿儿,或者动用自己大数据的功夫,在投保时把已经在贵司投保了其他意外险的客户拦截下来。

总之,不必这么暗搓搓的搞事情。

要说这样的坑,其实很难规避。

就像XX宝上的意外险,产品销量很高,很多人会有路径依赖,之前买过一个产品,很容易在同样的路径下购买新的产品。

何况,XX宝还经常给大家发个红包之类的,再推点首月1分钱的活动,可能随手也就买了。

谁会为了一个月几块钱十几块钱的事儿去把一个产品的每一个角落都读个遍?

并保证自己理解了每一句话背后的含义?

再比如X护甲A款,前面那个要求,在最开始的时候并不存在,而是卖了一段,口碑上去了,悄咪咪的加上去的。

对猫妹来说,即便会仔细看一遍产品,但也不会天天盯着同一个产品看有没有啥变化啊。

只能说,真的太难了。

发现一个算一个吧。作者| 猫妹来源| 大猫好规划

如无特殊说明,文章均为本站原创,如若转载,请注明出处:2-80.com